Astia din guvern nici nu pot intelege ce ai scris matale aici 🙂 ce sa mai vorbim de aplicat

Marea minciună cu taxele mici din România. Vreţi impozit progresiv? Uite cum se poate face!

Cocktail de politici fiscale pentru tratamentul dezastrului social.

De mult nu mai e un secret de-al contabililor faptul că în România cota unică e o glumă şi că de fapt taxarea muncii este progresivă. Concret, ea (tax wedge) pleacă de la 40% pentru salariul minim pe economie şi ajunge la 45% pentru veniturile cu puţin peste medie.

Un aşa nivel de impozitare este printre cele mai mari din UE şi din lume, după cum se poate vedea pe datele Eurostat sau OECD. Asta pentru că în alte ţări pragurile mari ale impozitării progresive se aplică doar la veniturile foarte mari şi – foarte important – nu se cumulează integral cu contribuţiile sociale. Dimpotrivă, sistemele din Vest sunt gândite în aşa fel încât taxarea mare să intervină după plafonarea contribuţiilor sociale. De la un punct, contribuabilul încetează să mai dea bani pentru propria pensie şi începe să dea pentru pensiile altora.

Plafonarea contribuţiilor sociale a fost propusă şi la noi, chiar odată cu introducerea cotei unice, dar nu s-a aplicat. Motivul principal era aducerea în zona impozabilă a veniturilor foarte mari, ai căror titulari nu se bazează absolut deloc pe o viitoare pensie de la stat. Motivul secundar: reducerea cheltuielilor viitoare cu pensiile celor care au venituri mari şi totuşi le declară, politică de natură să mai întârzie colapsul sistemului de pensii.

Vestea proastă este că acum nu mai e spaţiu de manevră aproape deloc. Nu se poate introduce cota progresivă, pentru că fiscalitatea e deja destul de mare şi pentru că ne-ar adânci şi mai mult în recesiune. Nu se pot plafona contribuţiile la pensie pentru că asta ar echivala cu un impozit regresiv: practic, impozitarea ar scădea doar pentru cei cu venituri foarte mari. Iar simpla reducere a cotei unice nu ar fi de ajuns decât dacă s-ar duce la zero.

Vestea bună este că cele trei măsuri, imposibil de luat fiecare în parte, pot fi luate uşor împreună. Da, cotă unică poate fi simultan progresivă iar plafonarea contribuţiei sociale este tocmai ceea ce le leagă.

Să presupunem următorul exemplu: Este introdusă o cotă progresivă cu două praguri: 0% pentru veniturile mai mici decât – să zicem – salariul mediu şi 25% pentru tot ce depăşeşte acest nivel. Separat, contribuţia pentru pensie este stabilită la 25% pentru întregul venit, dar plafonată la un salariu mediu.

Practic, un contribuabil plăteşte 25% pentru orice venit. Scriptic, primul sfert de salariu mediu se duce în propriul cont de pensie iar tot ce depăşeşte acest nivel intră în buzunarul mai larg al statului. Din care, evident, statul acoperă deficitul bugetului de pensii. Dar pe asta o făcea deja.

Acesta este în realitate sistemul după care funcţionează şi sistemele fiscale vestice, iar o rată mai redusă de impozitare corespunde nivelului de dezvoltare al României de acum. Cu nici patru milioane de salariaţi, e deja clar că mergem spre faliment.

Sigur, reducerea bruscă a fiscalităţii de la 40-45% până la 25% înseamnă un şoc la nivelul încasărilor, care trebuie acoperit cumva. Totuşi, şocul nu este atât de mare cât ar putea părea la prima vedere. Din impozitul pe venit de 16%, bugetul colectează doar echivalentul a 3,7% din PIB (în creştere de la 3,4% în 2004 când funcţiona taxarea progresivă). Aceasta este suma care trebuie acoperită. Jumătate se rezolvă automat, prin stornarea taxelor plătite de stat în contul bugetarilor. Practic, bugetul ar scoate din contabilitatea de cheltuieli cu personalul mai mult de o cincime, adică 2% din PIB. Mai rămân de acoperit din altă parte doar 1,5-2% din PIB.

Mărirea TVA concomitent cu reducerea impozitării pe muncă ar fi fost o combinaţie perfectă: surplusul de venituri se întorcea la stat prin impozitul indirect. De aceea, mărirea TVA pe nepusă masă a fost un moment ratat definitiv. Mai există doar marja de un procent, până la 25%.

Impozitul pe profit? De fapt nu-i chiar așa de mic pe cât se crede!

Pe de altă parte, există în continuare pârghia taxelor pe proprietate. Ele sunt încă mici şi pot fi ridicate în contrapondere la o eventuală reducere a fiscalităţii pe muncă. Firmele (-22% la cheltuieli cu personalul) şi angajaţii (+7% la salarii) ar avea brusc mai mulţi bani, din care să plătească taxele. Pentru pensionari ar fi un efort în plus, dar mult mai mic decât reducerea pensiilor propusă de curând. Iar cei care până acum nu plăteau mai nimic ar ajunge să plătească ceva, pentru că proprietatea e aproape imposibil de ascuns.

Dacă forţează puţin nota atunci când ridică taxele pe proprietate, un guvern curajos poate tăia în termen foarte scurt impozitarea muncii, cu o gaură de încasări acceptabilă. Efectul pe termen scurt ar fi relansarea rapidă a economiei, ba chiar cu ritmuri mari de creştere, iar pe termen lung am putea spera iar la însănătoşirea pieţei muncii şi la acoperirea deficitelor sociale.

26 de comentarii

Interesanta ideea si bine argumentata. Probabil nu e singura solutie.

Singura problema, asa cum a spus si ante-comentatorul, e ca nu are cine sa o aplice.

de ce să mai stăm în România ?

@Lucian

Ce facem cu cei care nu mai vor "asistenta sociala" si serviciile obligatorii (taxele) "oferite" de stat, cum ar fi pensia publica (citeste schema ponzi), ajutorul de somaj, sanatatea publica, invatamantul "gratuit si obligatoriu" etc.

De ce ar fi jaful (impozitul) progresiv merituos? Ca sa mentinem dimensiunile monstruoase ale statului actual? Orice actiune a statului inseamna, de fapt, impozitare si taxare, iar scopul este unul singur, fiscal. Iar orice ban care ajunge in mana statului este "aruncat pe fereastra"(imposibilitatea calculului economic) . Iata un exemplu, de la greci (luat de pe blogul lui Bogdan Glavan:

"Societatea naţională de căi ferate are venituri anuale de 100 de milioane de euro dar plăteşte salarii în cuantum de 400 de milioane, plus 300 de milioane reprezentând alte cheltuieli. Un angajat al său câştigă în medie 65 000 de euro pe an. Cu 20 de ani în urmă un om de afaceri de succes care a ajuns ministrul finanţelor, Stefanos Manos, a arătat că statul ar fi ieşit mai ieftin dacă toţi călătorii cu trenul ar fi fost urcaţi şi deplasaţi cu taxiul. Ceea ce încă este adevărat…"

Solutia este impozite cat mai mici si mai putine (unul singur, suma forfetara ar fi cel mai bine) pentru statul minim (justitie, politie, armata pompieri), sa zicem 10% din pib, impartite in mod egal pentru toata lumea, si libertatea de obtiune pentru fiecare om. Adica vrea cineva in continuare "pensie de stat"? Treaba lui, e liber sa cotizeze. Dar sa nu-i oblige pe toti sa cotizeze pentru el (ca asta inseamna agresiune).

Imi vine sa plang cand imi dau seama cat de usor ar fi sa iesi din perioada asta care devine cumplita. Felicitari pentru articol

Citeste prima propozitie din articol. Nu i-a facut nimeni review, asa-i? 🙂

Romania ar fi bine sa imite modelul Americii cu 3 impozite mari si late:

1) impozit pe venit care sa mearga la guvernul national, si sa plateasca armata, si poate o mica parte din educatie si sanatate (pentru zone defavorizate). Cota ar putea fi 25% din salariile mari, care sa se aplice numai dupa punctul la care nu mai creste contributia pentru pensii/sanatate in functie de salariu. Deci practic ea (tax wedge) sa nu fie niciodata mai mare de 25% (cum zice si autorul, prima mie de euro pe luna sa nu fie impozitata pe venit, ci numai contributii pentru pensii/sanatate). Daca nu ar fi evaziune fiscala, atunci s-ar colecta 5% din PIB, suficient pentru armata.

2) TVA de circa 20%, colectat la nivel de judet, care sa acopere parte din cheltuielile de sanatate, educatie, drumuri si alte servicii, sa zicem 10% din PIB

3) impozit pe proprietati la nivel de 1%, ca in occident, care sa acopere cheltuieli locale, inclusiv parte din sanatate si educatie, precum si strazi si alta infrastructura in localitati. Daca pretul locuintelor e la nivel occidental–adica de 2-3x venitul brut anual al unei familii pentru un apartament, si de 3-5x pentru o casa/vila, atunci acest impozit anual ar fi echivalent circa 2% din PIB. Daca apartamentele vechi se vor stabiliza la 80-120k RON dupa desumflarea balonului imobiliar, un impozit anual de 800-1200 RON nu mi se pare excesiv. Iar cine vrea sa locuiasca in vile gigantice care sa coste de 5 ori mai mult (sau cum le zic americanii, McMansion), obrazul subtire pe cheltuiala se tine, si oricum impozitul va fi mult mai mic decat rata la creditul ipotecar.

In total aceste impozite mari si late ar insuma doar circa 17% din PIB, ceea ce nu este suficient pentru serviciile oferite de un stat dezvoltat. Deci mai sunt necesare si contributii pentru sanatate si pensii care sa insumeze inca 10% din PIB, dar care sa se plafoneze la nivelul la care taxa pe venit sa se aplice. Deci cum a propus autorul, tax wedge sa nu fie niciodata mai mare de 25%

Cat despre pensii, merita urmat modelul din USA, care este moderat si sustenabil. Social Security nu asigura o batranete comoda, si oamenii ar face bine sa faca si pensii private (care nu sunt obligatorii, fiecare investeste in ce vrea). Nu e deloc o schema Ponzi, ca nu vine colaps demografic–pe termen lung populatia este destul de stabila (chiar daca nu va mai creste). Daca fiecarui angajat i se retine 6% pentru pensie, si mai contribuie si angajatorul 6% (deci efectiv o contributie de 12%, pe care o platesc cei cu propriile afaceri) timp de 45 de ani, atunci asta asigura batranilor care se pensioneaza la 65 ani o pensie echivalenta cu circa 24% din salariul mediu (deci nu cel umflat cu care s-au pensionat) timp de 20-25 ani. Fiindca speranta de viata nu va creste in curand de 85-90 ani, e un model foarte sustenabil, desi frugal. Si chiar daca populatia activa scade dupa ce se pensioneaza baby-boomer-ii (decreteii din USA), nu scade cu mai mult de 20%. In USA se preconizeaza ca daca nu se schimba nimic in 2035 se va epuiza fondul de rezerva al Social Security (care consista din 2 Trilioane in obligatiuni de stat, pentru ca americanii nu vor sa fondeze pensii decat din contributii). Atunci pensiile vor scadea cu 22%, deci in loc de o media de $1100, pensiile ar putea scadea la $900. La fel si in Romania, daca se pensioneaza valul de decretei (si dupa ce se epuizeaza fondul de rezerva, daca exista asa ceva), pensiile medii ar scadea de la 1100 RON la 900 RON nu ar fi fatal. Asta presupunand ca salariul mediu in RON Romania ar fi cam cat salariul mediu in USD in America, ceea ce nu este cazul inca, dar sper sa fie in 20-25 ani cand se pensioneaza decreteii. Si presupunand si ca nu va fi multa evaziune fiscala, pensii umflate din diverse motive, pensii medicale luate pe spaga etc. Poate cam multe presupuneri, but one can dream… (imi aduc aminte de Silviu Brucan cu ce a zis el de 20 de ani, si toti il credeau pesimist)

Cine vrea o batranete confortabila nu o sa se astepte sa o aiba doar in pensia de stat de 900 RON (medie), ci trebuie sa aiba fie investitii private, fie sa investeasca in copii si sa spere sa ii fie recunoscatori, fie daca nu a putut sau nu l-a dus capul, sa isi vanda casa si se mute intr-un cartier (sau chiar oras/sat) mai ieftin. Si batranii care nu pot plati impozit pe propritate de 1% ar putea avea optiunea sa amane acest impozit (cu o dobanda rezonabila, cam cat plateste si statul roman in obligatiuni) pana cand decid sa se mute sau chiar restul vietii (si apoi mostenitorul sa lichideze apartamentul si sa plateasca impozitle amanate).

pai baietii au limitat si mai mult initiativa privata prin introducerea de contributii catre independenti odata cu aparitia OUG 58, ca ei doar asta stiu sa faca. personal cred ca nivelul impozitarii muncii ar fi trebuit sa scada, ca firmele sa angajeze si sa absorba oamenii din evidentele ANOFM. dar, inca odata spun, astia nu stiu pe ce lume traiesc si nu se uita la nici o analiza economica.

Cine castiga din limitarea initiativei private? Marile companii si FMI?

Nimic nu este intamplator si aceste decizii negative sunt luate intentionat cu rea vointa.

Imi pare rau dar ce ai scris e o bazaconie. De ce?

Cate firme romanesti sunt in top 10? Cate in top 100? Economia Romaniei este dictata de entitati straine care isi fac politicile departe de harababura de aici. GUvernul Romaniei doar GESTIONEAZA CE NE DAU ACESTE ENTITATI STRAINE. DE AIA SUNTEM TARA BANANIERA!!!

1. Reducerea fiscalitatii la nivelul firmelor se duce direct (asa cum s-a demonstrat cu alte ocazii) in cresterea profiturilor patronilor care profituri fug din tara . NU se reinvestesc . Pentru ca PRINCIPALA PROBLEMA ESTE FORTA DE MUNCA !!! Cauta personal calificat si o sa descoperi ce am descoperit eu: romanii sunt fuduli, cu impresii, fara pregatire.Cei ce stiu lucreaza deja iar restul sunt curci fara cap care viseaza doar bani multi si cat mai usor castigati.

2. Ce nu ai inteles din "marea creditare" ? Unde s-a dus cresterea volumului de bani din mana populatiei? in dezvoltarea interna dupa cumpararea produselor si serviciilor din intern? NU!!!

IN DEFICIT COMERCIAL EXPLOZIV ! Da, romanii au cumparat cu banii luati de la banci, alte entitati straine care isi repatriaza profiturile, in proportie de 67% marfuri DIN IMPORT!!!

Sincer, cand vad cum va dati cu parerea complet aiurea sispuneti ca guvernul nu stie schema voastra, ma gandesc ca voi sunteti niste razgaiati.

Modelel studiate la guvern sunt mult mai multe decqat va inchipuiti , facute de mai multe grupuri, tocmai pentru a nu rata vreo posibilitate.

Ce ati scris voi are mai mult o conotatie politico-propagandistica decat vreo valoare economica. De ce nu are valoare economica: uitati sa faceti doua completari:

– obligativitatea reinvestirii profitului splimentar

– obligativitatea consumului doar al produselor de la intern.

Ca sa aiba efect schema voastra.

Numai ca romanii n-or sa faca exact aceste doua obligativitati…asa ca voi scrieti de dragul scrisului!

O completare, imi cer scuze daca eu nu stiu chiar exact.

"Plafonarea contribuţiilor sociale a fost propusă şi la noi, chiar odată cu introducerea cotei unice, dar nu s-a aplicat. "

Aceasta plafonare chiar a fost aplicata! Pana prin 2003 se plafonau la 3 salarii medii pe economie. PSD-ul a dus-o la 5 salarii medii pe economie. In 2005, noua guvernare a mers tot pe 5 salarii medii. In 2007, liberalul (??) Vosganian a eliminat complet plafonarea! De la 5 salarii la nelimitat. Banii celor cu salarii mari le faceau mereu cu ochii guvernantilor. Fara sa isi dea seama ca de fapt omoara gaina, in loc sa o oblige sa faca oua zilnic.

Cota de acceptanta a fost depasita in mod clar. Salariile s-au intors masiv la gri-negru.

Parerea mea de habarnist este ca vom avea o cota de acceptanta privind costul fortei de munca cam pe la: costul scoaterii banilor dintr-o firma prin profit/dividende + rata inflatiei anuala/2

Altfel am ca alternativa: scot dividende si din ele platesc la negru plati suplimentare la salariu.

Asta e valabila pentru firme mici. La firme medii/mari, nu am habar

In cazul nostru asta face 29+8/2=33%. Si mi se pare un procent onest: o treime din cheltuiala salariala la stat, doua treimi la angajat.

Cam pe aici cred ca ar incepe sa iasa salariile in mod masiv la alb.

Mai e mult pana departe. Vad ca din Europa pe acolo e UK, Polonia, Irlanda..

La nivel macro, cred ca sunt calcule mult mai complicate de atat. Si avem si o structura sociala si demografica care ar da cosmaruri altor tari..

problema este alta, cine mai are incredere in stabilitatea fiscalitatii din romania dupa ultimele spectacole oferite de ei.

eu inca n-am auzit un argument pertinent pentru care constributia la pensie trebuie sa fie procentuala.

"Asta pentru că în alte ţări pragurile mari ale impozitării progresive se aplică doar la veniturile foarte mari". Raportat la Romania, cam cat ar fi echivalentul acestui prag? 2500RON/luna? Doar impozitul (care la noi e 16%) ajunge la 40-50% in tarile vestice, la care se mai adauga toate celelalte platite de angajat, apoi cele platite de angajator.

@morcov

Pensia este "procentuală"

@Cristi Conriu

2500 lei, adică ceva mai mult de 500 de euro, sunt bani care abia ajung de o chirie modestă şi mâncare. În ţările vestice sunt impozitaţi cu pragul minim sau cu 0%.

Informaţia pe care o dai, nu ştiu de unde ai luat-o, e o presupunere larg-răspândită dar complet ruptă de realitate – îţi recomand să te uiţi la grafic(inclusiv sursa lui), apoi să citeşti textul.

40-50% este nivelul maxim, aplicat doar pentru upper bracket (veniturile care depăşesc o anumită sumă), care upper bracket este deja scutit de contribuţii (ăstea-s plafonate).

Impozitul pe venit (PIT – personal income tax) care la noi e 16%, in tarile vestice poate ajunge si peste 50% (BE, DK, NL, AT, SE, UK), media UE-25 a impozitului maxim fiind cam 40%. PIT care e o parte din implicit tax rate (ITR), care e o parte din tax-wegde-ul enuntat aici. Sursa e eurostatul.

Eu suma de 2500lei am dat-o ca exemplu, nu stiu cat ar reprezenta salariul echivalent in Romania pentru care s-ar trece la urmatoarea treapta de impozit in tarile in care se procedeaza astfel – evident ca variaza de la tara la tara, eu ma refer la o medie.

@Cristi Contiu

Unde zice Eurostat că "doar impozitul (care la noi e 16%) ajunge la 40-50% in tarile vestice, la care se mai adauga toate celelalte platite de angajat, apoi cele platite de angajator" şi că NU sunt plafonate contribuţiille sociale?

Nu am zis ca nu sunt plafonate, iar SSC sunt date separat. Asta inseamna ca, pe langa impozitul 40-50%, mai vin si alte taxe, in procente diferite in functie de venitul luat in cazul. Pana aici fiind eforturile anagajatului, adunandu-se si ale angajatorului. Toate acestea la un loc depasesc (cu mult, zic eu) cele 43%-45% ale noastre.

De asemnea, trebuie vazut daca in toate tarile enuntate, in taxele pe salariu intra si asigurarea de sanatate.

@Cristi Contiu

„Nu am zis ca nu sunt plafonate”

Mie aşa mi s-a părut 😛

Tax-wedge include toate contribuţiile obligatorii, indiferent cum se numesc. Multă lume are impresia că se adună 50% de la ei cum se adună 16% de la noi – este complet fals.

Hai să-ţi dau un exemplu – simplific cu cifre absolut arbitrare:

Să zicem că avem două praguri de impozitare, 10% până la 10.000 de euro pe lună şi 50% pentru ce depăşeşte.

Mai ai un CAS de 20%, dar plafonat la 2000 de euro.

Cineva cu un salariu de 10000 de euro (efortul angajatorului), plăteşte 1.000 impozit + 2000 CAS. Total 3.000, adică 30%.

Unul care are 20.000 de euro salariu plăteşte impozitul de 1000 pentru primii zece mii, apoi încă 5000 pentru următorii zece. CAS rămâne tot 2.000. În total, taxele lui sunt de 8.000, adică 40%.

La 30.000, taxele ajung la 43,3%, la 40.000 ajung la 45%, la 50.000 – 46% etc. În fine, pentru venituri foarte mari tind asimptotic spre nivelul de 50%, dar (în exemplul ăsta) nu-l ating niciodată.

Însă în final 9 din 10 contribuabili vor cădea în tax-wedge mai mic de 40%, adică sub nivelul perceput în Românica pentru salariul minim!

Deci nu poti afirma faptul ca nivelul de impozitare intr-o tara cu o cota progresiva este, per total, mai mic decat intr-o tara cu cota unica DOAR pentru ca acest lucru se intampla la salariile mici (66% din salariu mediu, Eurostat).

(exemplul este tras de par, este doar o posibilitate)

@Cristi

1. Graficul tău ar avea nevoie de încă o axă – z. S-ar vedea cum în partea dreaptă se subţiază teribil.

2. Nu eu afirm – repet, uită-te la graficul de sus.

OECD a calculat mediile (confirmate independent de Eurostat)

Uite şi alte grafice, pe diverse cazuri:

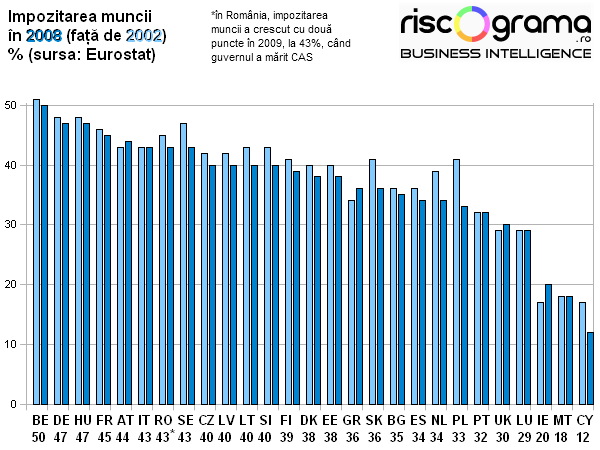

http://riscograma.ro/media/2011/01/impozitarea-muncii-eurostat-2008.png

{kind=link}

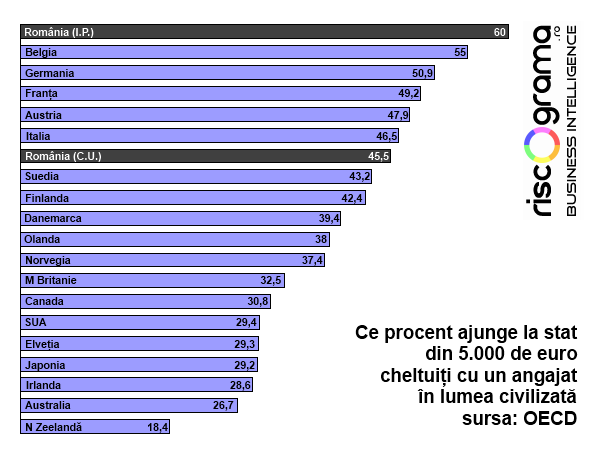

http://riscograma.ro/media/2010/09/tax-wedge-romania-oecd.png

{kind=link}

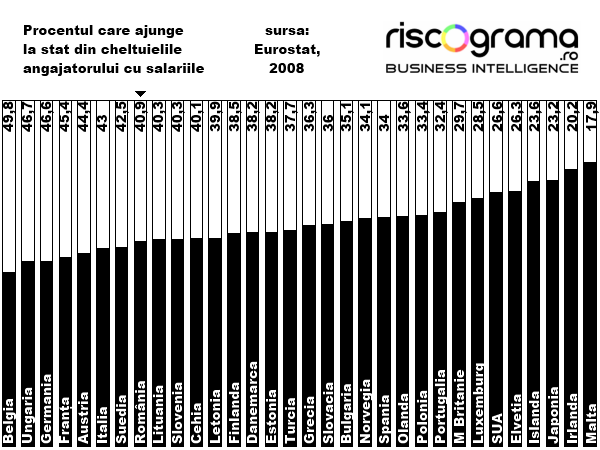

http://riscograma.ro/media/2010/08/taxare-munca-salarii-costuri-angajator.png

{kind=link}

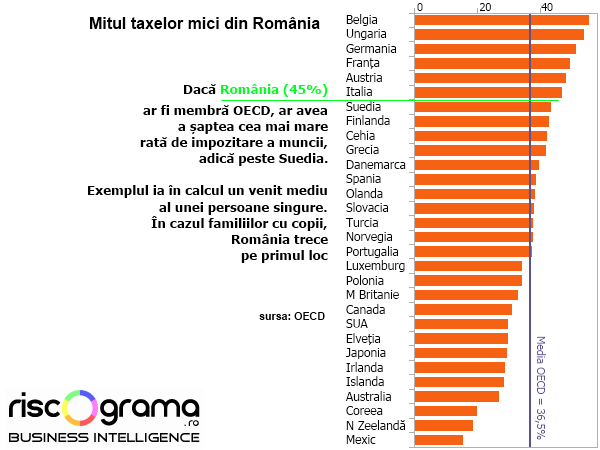

Tax wedge în România e între 40% (la salariul minim) şi 45,5% puţin peste salariul mediu, cu o medie de 43%.

În Danemarca, ţara cu cel mai înalt tax-bracket – 60% – există un plafon maximal absolut de 59% peste care tax-wedge nu poate sări indiferent de venit.

La celălalt capăt, primii 500 de euro sunt scutiţi total de impozit pe venit. Media ajunge la 40%, adică SUB aia din România.

Media tax-wedge-ului din statele UE membre OECD (UE-19) in functie de nivelul salariului suna cam asa :

0.67 din salariul mediu : 39% (Romania 42%)

1.00 din salariul mediu : 43% (Romania 44%)

1.67 din salariu mediu : 48% (Romania 45%)

Sursa este OECD.

de ce nimeni nu sesizeaza care este diferenta sa iei un impozit de 40% din 2-300 euro (la noi) sau din 2-3000 de euro (in vest)?

@Cristi Contiu

Media pe toate salariile sună ca în graficul pe care l-am pus mai sus, iar România e pe locul 7.

1,67 salarii – 500 de euro – e limita de supravieţuire oriunde, n-ar trebui taxaţi. P-acolo nici nu sunt.

@relu

Sesizează, cum nu, doar cine nu vrea nu sesizează

Din pacate, unii ca voi pe aici, chiar ajung sa ia decizii.

Din fericire, cand ajung sa ia decizii, UNII incep sa intelega dincolo de aritmetica primitiva pe care o expun pe aici.

Emil

Nu vad NICAIERI raportul lucratori/ sustinuti de sta. Din cate stiu eu, Europa este ingrozita ca va ajunge in 20-30 de ani la un raport in jur de 2. Oare toti propunatorii de solutii au ideea cat este la noi ACUM?

PS Perputuum mobile nu exista!