Solutii sunt si nu doar cele spuse de tine … dar … n-ai cu cine … niste tarani in sensul peiorativ

5 soluţii pentru sănătatea finanţelor publice

Există trei tipuri de evazionişti: Câţiva nu vor: ei n-au de gând să plătească vreodată de bunăvoie. Alţii nu pot, pentru că taxele sunt prea mari. Iar cei mai mulţi nu cred: de ce să laşi statul să-şi bată joc de nişte bani munciţi.

Vrem să scoatem la lumină banii din evaziunea fiscală? Va fi imposibil să ajungem la prima categorie până nu trecem de ultimele două. Nu încasările bugetare sunt adevărata problemă, ci cheltuielile. Cese poate face:

1. Ajustarea cheltuielilor la încasări. Orice mărire de taxe are acelaşi rezultat ca şi inflaţia. Reduce din puterea de cumpărare. Atunci când nivelul de fiscalitate este exagerat, cum e cazul impozitării muncii, el ruinează companiile şi trimite angajaţii în economia neagră.

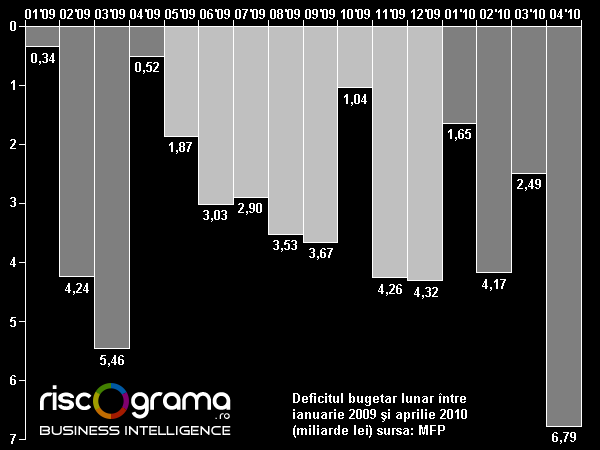

2. Eliminarea deficitelor cronice. Într-un ciclu de 10 ani trebuie să fie nu doar ani cu deficit, ci şi ani cu excedent. Se poate folosi următoarea regulă: cheltuielile din anul curent nu pot depăşi veniturile din anul precedent. În felul ăsta, bugetul are şi o componentă anticiclică: atunci când încasările cresc – apare excedent, iar deficitul apare doar în anii de scădere.

3. Ipotecarea bugetelor. Fiecare contribuţie să aibă o destinaţie clară. De exemplu: impozitul pe venit merge pentru plata pensiilor, impozitul pe profit pentru ajutoare sociale, TVA se împarte egal între educaţie şi sănătate etc. Fiecare sector ştie exact pe ce tip de contribuţie se bazează şi ştie că trebuie să se ajusteze la încasări.

4. Insolvenţa ordonatorilor de credite. Cine vrea să se împrumute, se împrumută în nume propriu. Cine nu poate da banii înapoi poate declara insolvenţa, fără ca statul să aibă vreo obligaţie la bailout. De exemplu, judecătorii n-au decât să dea Curtea în judecată pentru sporuri şi să câştige. Dacă Curtea n-are bani, să plece cu pupitrele acasă!

5. Administrarea privată, competitivă, a serviciilor administrative, de la accesarea fondurilor europene până la investiţiile publice mari, de talia autostrăzilor. După sistemul vechi, până acum nu s-a făcut aproape nimic.

14 comentarii

Intr-o societate in care educatia responsabilitatii e inexistenta si gustul pentru furt si smecherie este cultivat inca de pe bancile scoliilor si facultatiilor, ca doar, copiatul si "inspiratia din alte surse" e tot o forma de evaziune, numai ca informationala.

Problema cea mai mare a tuturor in tara asta este ca nici unul nu este educat si nu se autoeduca pentru ciritca de sine si reflectie asupra propriilor prosti.

Am gresit…te votez Luciane la finante.

Unde sa-mi bag….votul ? 🙂

Profesorul englez Northcote C. Parkinson arata in "The Law & The Profits", aparuta in 1960 la Butler & Tanner Ltd., explica mecanismul prin care marirea impozitelor ruineaza o tara, atunci cand se trece de un prag de 45% din PIB. Ma rog, dezastrul incepe lent de la vreo 25% din PIB, cu inflatie si reducerea colectarii.

Multi cred ca este onorabil sa-ti platesti impozitele, dar probabil ca nu stiu cat anume platesc. Un salariat tipic ramane azi cu in jur de 30% din ceea ce il costa el pe angajator (dai la o parte 48% in CAS-uri, somaj, pensie, impozit pe salariu platit de el si de firma, 19% TVA, plus accize, taxa de drum, impozite pe proprietati, taxa de viciu etc.). Asta inseamna ca un salariat munceste pentru el si familia lui din 1 ianuarie pana pe la jumatatea lui aprilie, iar restul timpului pentru Ministrul de Finante.

Ce fel de libertate este aceea in care ti se ia 70% din venituri fara sa ti se garanteze ceea ce primesti in schimb si fara niciun drept de negociere?

@RRR

Mda, se zice retarzi

@Nickmann

Mda, copiatul. Asta e o discuţie enormă…

@MeTeo

Numaidecât fac un sondaj 😉

Eu cred ca solutiile pleaca de la reformarea clasei politice . In primul rand trebuie introdus votul uninominal ( dar asta distruge structura de partid si face inutila finantarea partidelor de la buget ) . Cand ai mai multi oameni care pot sa-si exprime votul liber in parlament ( fara a urma liderul de grup , deci fara a centraliza sensul legii in mana a 3-4 oameni) poti sa te gandesti la un pachet de legi noi care sa nu favorizeze clasa politica si prelungirile ei clientelare .

Mai mult comisiile parlamentare ar trebui sa fie formate din persoane cu expertiza in domeniul comisiei , mai mult eu as cere si o acreditare pentru cei care vor sa candideze, asa cum pentru femeia de servici se cere liceul sau pentru sofer se cere permisul de conducere- vrei sa fii acolo trebuie sa ai un minim de cunostiinte – nu de alta sa avem o parghie pentru malpraxis ….au in mana viata a mii de oameni .

Pana atunci solutii la criza financiara sunt inflatia si denominarea ( cu speranta ca nu vom cadea in aceasi capcana de a promova non valorii ) sau participarea la un conflict armat iar pentru criza imobiliara un cutremur care sa reduca oferta

v-am dat solutii de banc , stiu …dar daca vor fi scenarii adevarate?

"Fiecare contribuţie să aibă o destinaţie clară."

AIUREA! Nici macar banii incasati anume drept contributii pt "sanatate" nu merg integral la "sanatate"!

@ MeTeo: Daca nu eram eu atat de batran imi bagam eu, da' nu votul, si nu pt Lucian. (Nu te gandi la prostii – la actele pt plecare ma refeream…)

@ Freeman: "…un salariat munceste pentru el si familia lui din 1 ianuarie pana pe la jumatatea lui aprilie, iar restul timpului pentru Ministrul de Finante."

Presupun ca intentionasesi sa scrii ca munceste de la 1 ian pana pe la jumatatea lunii septembrie pt MF, si abia dupa inceputul anului scolar incepe sa munceasca pt sine si ai sai.

@ Cristina:

– "Mai mult comisiile parlamentare ar trebui sa fie formate din persoane cu expertiza in domeniul comisiei , mai mult eu as cere si o acreditare pentru cei care…"

Wishfull thinking…

– "…pentru criza imobiliara un cutremur care sa reduca oferta…"

La ora actuala la noi nu oferta este prea mare (ea inca este sub necesitatile sociale reale), ci doar cererea solvabila e prea mica.

Mie imi suna bine toate masurile propuse de tine.

Ce mi-a atras atentia:

1. Exagerarea: evitarea exagerarii

2. Daca cheltuiesti anul acesta o suma egala cu veniturile anului trecut ajungi la faliment deoarece veniturile anului trecut sa nu uitam ca platesc si cheltuielile anului trecut, samd.

3. Clar. Cine insa se ocupa de administrarea si declararea cheltuielilor?

4. Cum poti oare sa te imprumuti in nume propriu pentru ca sa poti sa iti desfasori activitatea in postul in care te angajezi, atita vreme cit esti angajat, mai ales guvernamental? Nu crezi cumva ca exista in aceasta privinta legi de genul conflict de interese? Cit oare s-ar cheltui in procese si ce fel de ar fi aceea: de stat sau particulara?

5. Administratie privata, ok. Care este etalonul ei, cine il planifica, cine dezvolta, cine aproba, cine aplica, cine verifica, cine ajusteaza o astfel de administratie sau mai multe pentru dezvoltarea intregii societati romane?

@tomis

„Daca cheltuiesti anul acesta o suma egala cu veniturile anului trecut ajungi la faliment deoarece veniturile anului trecut sa nu uitam ca platesc si cheltuielile anului trecut, samd”

Hm, nu ştiu ce-ai adunat acolo…

Dacă veniturile sunt în creştere şi limitezi cheltuielile la veniturile din trecut, vei avea excedent.

Lucian: sa iti scriu ce am adunat.

Am adunat asteptarea pietei + bula imobiliara + ignoranta + intelepciunea de a nu invata (in cazul meu de a invata) din greselile ce au intors lumea cu susu'n jos.

Sa ma explic:

Exact ipoteza pe care o vehiculezi in raspunsul ce mi l-ai dat a creat BULA IMOBILIARA, criza imobiliara si o mare parte din criza financiara mondiala. Pentru cam 7 ani lumea a fost invatata sa gindeasca si a gindit ca veniturile vor fi in crestere asa, la nesfirsit. Dupa cum afirmi chiar tu, DACA veniturile cresc, teoria ta are ceva adevar in ea, dovada imbogatitii de peste noapte ai bulei imobiliare. IN MOMENTUL in care veniturile se plafoneaza si, mai ales, scad, teoria ta te duce in criza pe tine si pe cei ce te sustin.

Sunt multe de povestit, insa banuiesc ca intelegi ce vreau sa iti spun. Ai privit problema dintr-o anumita prisma optimista…

Ce te faci insa daca realizezi ca ai oporunitate sa te extinzi? Cistigi mai multi clienti insa vinzi mai ieftin? Care sunt costurile de extindere si cum se raporteaza ele la venit? In final crezi ca atunci cind te extinzi trebuie sa cheltuiesti mai mult sau mai putin decit ai avut veniturile anul trecut?

Sa iti spun eu ce am invatat in privinta asta, chiar daca metoda a fost poate depasita sau alta i-a luat locul. Indiferent de ce anume iti propui sa faci si cheltuiesti ca sa faci, trebuie ca veniturile sa fie cel putin egale sau mai mari decit cheltuielile, atit si nimic mai mult! Bineinteles ca in finance management cele doua componente ale acestei singure ecuatii au multiple subcomponente…

In incheiere, sunt de acord cu tine in parte, insa daca ar exista un "for" care sa-i traga de mina pe domnii din conducere (sau sa-i bage in puscarie) cind o tin langa sa cheltuiasca mai presus de rata de return, atunci da, m-as ralia si eu parerii si nu numai.

Apropos, ma asteptam SI de la tine sa inveti din greselile prin care tocmai am trecut cu totii si treci si tu ACUM. Nu ai invatat inca insa sunt sigur ca o sa o faci cit de curind. Succes.

@tomis

Pentru ce atâta filozofie?

1. Acum, bugetele se construiesc pe DEFICIT permanent.

2. "Daca cheltuiesti anul acesta o suma egala cu veniturile anului trecut" ai EXCEDENT în anii de creştere şi DEFICIT în anii de scădere.

3. Sigur, poţi găsi o variantă şi mai austeră, cu EXCEDENT permanent (dacă la asta te gândeai, spune-o explicit!). Dar nu văd cum varianta 2 ar duce la faliment mai repede decât varianta 1.

Lucian: mare filosofie este sa incerci sa dai o solutie care sa nu fie numai "in excedent cind creste si deficit cind scade" caci, altfel, nu ai spus mare lucru…

Nu trebuie sa imi spui mie ca se construieste pe deficit, si nici ca solutia ta cu cheltuielile bazate pe anul trecut este prea faina, dar ce mare importanta are cind nimeni nu are o solutie buna? Bine ca iti pui intrebarea si faci effort.. Sper sa fie mai multi ca tine.

Noroc bun!

@tomis

Păi nu e nici mare, nici mică, dar tu ai spus că duce la faliment şi încă n-am înţeles de ce.