De ce e statul manager prost chiar şi când nu fură

Experienţa practică a demonstrat cu prisosinţă că de la stat se fură mai eficient. Însă chiar şi dacă nu s-ar fura, tot există trei conflicte de interese majore.

1. Conflictul proprietar-creditor

Orice companie datorează impozite, iar garanţia ultimă o reprezintă proprietatea asupra acţiunilor. Compania care nu reuşeşte sistematic să-şi achite taxele intră în insolvenţă iar banii sunt recuperaţi de la cumpărător în dauna fostului proprietar.

Însă atunci când creditorul este şi proprietar, nu-i mai rămâne decât să se execute pe sine şi să se uite lung după gaura pe care a mutat-o de la un buzunar la altul. (Din acelaşi motiv, băncile evită sau le e chiar interzis să deţină acţiuni la firmele împrumutate).

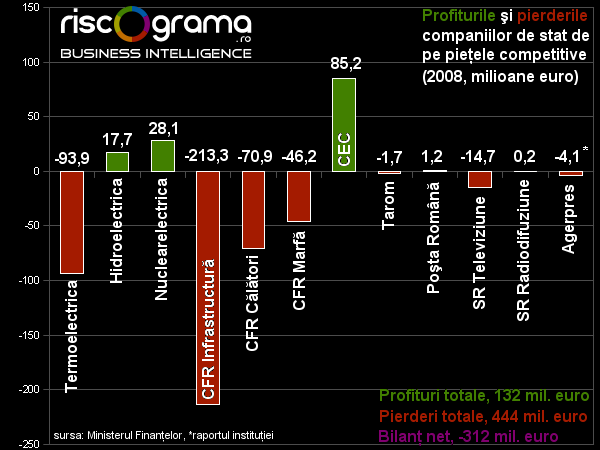

Cel mai notoriu exemplu de impas fiscal – Termoelectrica, cu faimoasele datorii care au fost şterse, pentru că de fapt banii nu au existat niciodată aşa că nu aveau de unde să fie recuperaţi.

Contrar intuiţiei, un stat care deţine companii nu este mai puternic ci mai slab. Pentru că se leagă la mâini şi renunţă la cea mai puternică pârghie de constrângere: exproprierea şi revânzarea.

2. Conflictul proprietar-manager

Tot timpul există companii care performează bine şi companii care pierd bani. Şi tot timpul există companii care trec dintr-o categorie în alta. Însă principalul mecanism care poate duce la redresare este disponibilitatea acţionarului de-a renunţa la proprietate atunci când nu mai este mulţumit de rezultate.

Pe măsură ce preţul acţiunii scade, devin tot mai interesaţi cumpărători care ştiu exact ce potenţial are afacerea şi ce manageri să numească pentru a-şi atinge scopul. Însă dacă acţionarul nu este dispus să vândă, compania are mai puţine şanse de redresare şi mai multe să sfârşească trist.

Cazul Petrom: A fost cumpărat ieftin? Evident! Cumpărătorul a ştiut exact ce cumpără, de ce şi cum şi a reuşit să îşi recupereze banii rapid. A fost vândut ieftin? Nici vorbă. Oricine putea să cumpere de pe bursă acţiuni şi să ridice preţul, însă asta nu s-a întâmplat. De ce? Pentru că la cum arăta managementul atunci pentru aproape toată lumea (inclusiv „comisia de privatizare”, cea care a fost de acord cu detaliile păguboase), fiecare zece bani în plus riscau să se dovedească irosiţi.

Eventualul „management privat” – o companie care-şi pune în joc reputaţia – poate fi mai eficient, poate fura mai puţin, dar tot nu rezolvă acest conflict. Managerul are acelaşi confort suveran: dacă acţionarul nu e dispus să vândă, nu există nici şanse să vină un patron mai inteligent, cu propriile exigenţe.

3. Conflictul proprietar-client

La o companie de stat, acţionarii văd lucrurile mai uşor şi mai direct din postura de consumatori. O rafinărie trebuie să vândă benzină cât mai ieftină, o bancă trebuie să ceară dobânzi cât mai mici, gazul sau curentul trebuie vândute la preţul de producţie, nu la cel de piaţă.

Cazul Hidroelectrica: jumătate din încasările potenţiale se pierd, pentru că Mwh este vândut la nivelul costurilor. Însă în costuri nu mai este inclus profitul uriaş pe care îl are o hidrocentrală după amortizări. Mai rău, doar 30% din producţie este vândută ieftin acţionarilor. 70% este vândută şi mai ieftin, „băieţilor deştepţi”.

Un astfel de comportament poate avantaja consumatorii, adică în cel mai bun caz o parte din cetăţeni. În schimb, el dezavantajează proprietarii, adică pe toţi cetăţenii.

15 comentarii

dum_dum

Nu mai incercati sa manipulati ! Perpetuati clisee mentale create special pentru a devaliza Romania in ultimii 20 de ani . PRIVATIZAREA ULTIMELOR RESURSE ENERGETICE ROMANESTI ESTE O MARE GRESEALA (POATE FI NUMITA CHIAR TRADARE SAU ATENTAT LA SIGURANTA TARII) ''Statul cel mai prost administrator'' … Am tot auzit aceasta ''gulguta otravita '' intodeauna cand s-a privatizat pe doi lei o industrie sau intreprindere profitabila pentru a amorti orice critica. DE CE STATUL AUSTRIAC iN URMA CUMPARARII ''PETROM ''ARE MAI MULTE ACTIUNI (Implicit DIVIDENTE VENITURI )DECAT STATUL ROMAN?

DE CE STATUL ITALIAN DETINE ACTIUNI IN DISTRIBUTIA DE ENERGIE ROMANEASCA ? DE CE STATUL FRANCEZ DETINE ACTIUNI LA FOSTELE UZINE DACIA in timp ce statul Roman nu mai are nimic ? Statul Austriac ,italian, francez tot prost administrator este ?DE CE NU POT FI INLATURATI BAIETII DESTEPTI DIN HIDFROELECTRICA SI PROFITUL REZULTAT SA FIE INTRAT LA BUGET ? de ce vindeti resursele de apa dulce din barajele hidrocentralelor ( vor fi ''aur curat'' odata cu incalzirea globala ) ?

De ce sa acceptam cedarea tuturor resurselor pentru care au murit in zeci de razboaie mosii si stramosii nostri,si parintii nostri au indurat sacrificii de nedescris in perioada comunista ?

DIN CE VETI MAI PLATI PROFESORI ARMATA POLITIE JUSTITIE PESTE ANI ? CUMVA DIN IMPOZITELE CE VOR CRESTE PANA LA CER ? impozitul de 16 % pe profit va fi o dulce amintire……

Lucian Davidescu

"Statul italian, austriac, francez…"

Actualizaţi-vă informaţiile, companiile la care faceţi referire sunt majoritar private.

"DIN CE VETI MAI PLATI PROFESORI ARMATA POLITIE JUSTITIE PESTE ANI ?"

312 milioane de euro pe an (vezi grafic) pe care statul NU îi va mai DA găurilor negre ar putea fi o sursă

dum_dum

Dupa privatizarea ultimului pachet de actiuni ''PETROM'' care se anunta STATUL ROMAN NU VA MAI DETINE NICI O ACTIUNE ! in timp ce alte state detin participatii semnificative pe teritoriul Romaniei (si isi alimenteaza propriile bugete de care beneficiaza cetatenii Austrieci ITalieni etc .Resursele economice Romanesti este normal sa apartina majoritar Romanilor …Nu in acest hal Proportie 80% ei 20 % noi asemeni coloniilor Africane…. De ce nu se organizeaza un management eficient pentru a aduce aceste companii pe profit …? chiar si prin administrare privata …(pe care dumneavoastra o considerati gresita vezi fondul ''Proprietatea'' Treptow… Nu-mi dati exemplu de ''gauri negre'' la aesta data….Profiturile sunt atat de mici pentru ca aceste entitati de stat sunt ''CAPUSATE'' de un vast numar de firme multe cu implicatii politice …DACA AR FI ADMINISTRATE CORECT AR PRODUCE MAI MULT DE 1 MILIARD pe AN ! Solutia este ''presiune din partea societatii civile '' si aducerea permanet in discutia 'MASS MEDIA a situatiei acestor intreprinderi demascarea ''capusarilor'' LEGEA SIGURANTEI NATIONALE CARE SA INCLUDA CLAUZE ECONOMICE …ETC

Lucian Davidescu

@dum_dum

Nu aţi citit răspunsul. Peste tot, statul a renunţat sau renunţă la participaţii.

Și eu tot spun că ar putea fi mult mai profitabile decât acum. Însă nimeni nu a găsit soluţia să facă managementul public mai bun decât cel privat.

Iar un miliard de euro ar fi oricum foarte puţin. Bugetul consolidat are cheltuieli de aproape 45 de miliarde.

Soluţia pentru viitor este doar creşterea rapidă şi susţinută a economiei.

ionut

@dum_dum

" Statul Austriac ,italian, francez tot prost administrator este? "

Pe ce lume traiesti? Raspunsul e bineinteles ca da! 🙂

Solutia e reforma reala, adica renuntarea la obligativitatea platii taxelor si impozitelor (adica opunerea statului unei alternative private, "piata"), cu alte cuvinte imbunatatirea mediului de afaceri care va avea ca rezultat cresterea sustinuta si rapida a economiei, care, la randu-i, va avea efect direct reducerea dimensiunilor si cheltuielilor statului pana la minim.

Adica lantul slabiciunilor… 🙂

@Lucian

Bun articol!

Tony Gheata

Economic aveti dreptate. Insa o economie nationala se compune din mai multi factori, printre care putem enumera politicul, socialul, siguranta nationala, interesele diplomatice sau militare, interesele capitalului autohton etc. si nu doar din economic (pur economic). Eu cred ca existau solutii mai bune (ma feresc sa spun mult mai bune) la privatizarile deja efectuate (pe care le putem denumi in mod simplu privatizari a la lumea a treia).

Ma risc si voi spune ca statul are obligatia sa sprijine capitalul autohton si ca din pacate acest lucru nu se intampla in mod transparent si legal iar acest lucru duce la frustrari si la neincredere.

Lucian Davidescu

@Tony Gheata

E corect, numai că ceilalţi factori doar încurcă.

Politic = furt

Social = furatul căciulii

Diplomatic = Nu economia trebuie să slujească diplomaţia (care ar fi scopul?), ci invers

Militar = Nu prea e cazul

Interesele capitalului autohton = Orice capital e autohton când îi place un loc. Când nu-i place, niciun capital nu mai e autohton 😉

Marian

Amuzant.

Insisti ca oricum, chiar daca nu se fura, statul administreaza prost, si argumentezi tocmai cu exemple in care se fura (baietii destepti de la hidroelectrica)!

Statul poate sa nu fie competitiv la activitati de productie (pentru ca administratia nu e motivata suficient incat sa eficientizeze productia), dar cu siguranta este mai competitiv decat sectorul privat la prestari de servicii (unde inovatia in desfasurarea activitatii nu este un factor dominant, ci overheadul – profit asteptat de actionari,etc).

Exemple sint nenumarate in care statul este mult mai eficient. Multe se gasesc in tari cu apa calda (pentru ca nivelul coruptiei este mult mai redus), dar se gasesc si din Romania:

– Romtelecom – cand era de stat seviciile erau proaste, dar preturile erau scazute. Cand l-a preluat OTE cu monopol garantat de stat, serviciile au ramas la fel de proaste, dar preturile au crescut extrem de mult (10 ori?). Si tot OTE a dat din colt in colt dupa ca nu face suficient profit…

– USPS (de stat) vs UPS, FedEx, DHL,etc: sa vedem care companie privata iti livreaza o scrisoare in SUA din orice punct in orice punct cu 44 de centi.

– MediCare vs asigurari private de sanatate (tot in SUA): MediCare are un overhead de 3%, asigurarile private au 30% sau mai mult.

De-asta ma ia cu fiori ideile voastre de privatizare a Postei Romane sau a industriei energetice profitabile (Cernavoda, hidrocentrale)…

Lucian Davidescu

@Marian

1. "Insisti ca oricum, chiar daca nu se fura, statul administreaza prost, si argumentezi tocmai cu exemple in care se fura (baietii destepti de la hidroelectrica)!"

a. Nu prea am exemple în care NU se fură, aşa că lucrez cu marfa clientului.

b. În exemplul la care te referi, relevanţi erau cei 30% care NU ajung la băieţi deştepţi, reciteşte.

2. Exemplele tale intră la categoria 3. Ieftin pentru client, scump pentru tax-payer.

3. Confunzi noţiunile. "Overhead" înseamnă costuri fixe.

Marian

1 a.

Ti-am dat eu. Dar, cum ziceam, e vorba de tari cu apa calda, unde alesii sint si accountable.

Morala: problema e alta. Coruptia alesilor care se propaga la coruptia administratiei societatilor de stat.

1 b.

Exemplul tau era defect. Degeaba te invarti in jurul cozii ca sa gasesti argumente ca nu era defect.

2.

Nu cunosti subiectul. USPS este gratis pentru taxpayer. Mandatul este ca pe termen lung sa nici nu scoata profit, dar nici sa nu astepte bani de la buget. Si este ieftin pentru client, adica cetateanul. Asigurarea medicala: MediCare e foarte ieftin pentru taxpayer comparativ cu asigurarile private. Din cauza ca ia inapoi aproape tot din ce da (minus 3% cheltuieli administrative).

3. Huh? Ce treaba daca sint fixe sau nefixe? Conteaza cat din premimum se duce inapoi la asigurat. Medicare: 97%. Asigurari private: mai putin de 70%

Daca eu administrez 1 miliard si costuriel de administrare sint 30 de milioane, atunci overheadul este de 3% indiferent cum il consideri, fix, nefix. Pentru ca activitatea tot pe 1 miliard ramane!

Lucian Davidescu

@Marian

S-o luăm de la coadă la cap

3. Ce huh? Overhead este altceva decât spui matale. Cu totul altceva. Caută definiţia.

Presupun că te refereai la profit, caz în care ce spui e red herring, ca s-o ţinem pe termeni pretenţioşi. Problema e nu câţi bani îi rămân prestatorului după ce-şi acoperă costurile, necesare sau nu. Problema e ce obţine clientul de banii respectivi.

Dacă serviciul este scump şi prost, nu mă încălzeşte cu nimic că omul are profit mic. Dacă-i ieftin şi bun, poate să aibă cât pofteşte.

2. Eşti grozav!! Cică eu nu cunosc subiectul 😀

– USPS are datorii de zeci de miliarde şi e în pragul unui bailout guvernamental. Uite o ştire de acum două săptămâni. http://www.reuters.com/article/idUSTRE63B5X920100…

– USPS are monopol pentru câteva clase de expediţie. Monopol înseamnă taxpayer's money, dacă nu ştii de ce, pot să-ţi explic.

– USPS se împrumută direct de la trezorerie cu dobândă aproape zero. Tot taxpayers' money se cheamă.

1.

b. Ziceam "Mai rău, doar 30% din producţie este vândută ieftin acţionarilor".

Ok, hai să traduc. "După ce că modelul de afaceri e prost, şi echivalează cu furtul propriei căciuli, populaţia nici măcar nu primeşte înapoi integral tot serviciul. Schema este folosită ca scuză şi paravan pentru scheme în care nişte "băieţi deştepţi" cumpără sub preţul pieţei". E mai clar?

a. Din România, mi-ai dat doar exemplul Romtelecom. Ce vrei să spui, că la Romtelecom nu s-a furat cât era la stat?

Marian

"Ce huh? Overhead este altceva decât spui matale. Cu totul altceva. Caută definiţia."

Hai, nu te mai preface ca nu stii cum merge sistemul de asigurari, oricare ar fi el (privat sau de stat). Stii prea multa teorie economica ca sa functioneze ascunsul dupa degete.

Asiguratii platesc premium. Compania de asigurari plateste claims. Diferenta (care se duce in cheltuieli si in profit) este overheadul.

Scoup asiguratilor: overhead cat mai mic.

"Presupun că te refereai la profit, caz în care ce spui e red herring, ca s-o ţinem pe termeni pretenţioşi."

Nu. Ma refer atat la costuri (chirie, facturi, costuri cu angajatii, etc) cat si la profit.

"Problema e nu câţi bani îi rămân prestatorului după ce-şi acoperă costurile, necesare sau nu. Problema e ce obţine clientul de banii respectivi."

In cazul companiilor de asigurari clientul obtine banii de pe claimuri. Bonus, mai sint si alti factori, ceva mai subiectivi: stresul necesar, timpul in care isi ia banii pe claim, etc.

Dar cel mai important este, pentru clienti ca grup, sa plateasca cat mai mici premiums si sa ia cat mai mult in claims. Adica compania de asigurari sa aiba overhead cat mai mic.

"Dacă serviciul este scump şi prost, nu mă încălzeşte cu nimic că omul are profit mic. Dacă-i ieftin şi bun, poate să aibă cât pofteşte."

La asigurari, serviciu scump = overhead mare. Serviciu prost = full of hassle. Fix ce-i ofera companiile private asigurare medicala in SUA, in contrast cu institutiile de asigurare de stat (Medicare, Medicaid, etc)

Altfel, diferenta nu coteaza pentru asigurat. Ca compania de asigurari medicale nu e companie de prestari servicii medicale. Nici Cigna, nici Medicare nu are medici pe statul de plata care consulta pacienti. Ci doar platesc facturi.

Parca nu era zeci de miliarde ci mult mai putin (vreo 7 acum un an).

Raportat la volumul de afaceri, e nimic (revenue in jurul a 70-80 miliarde anual). Ii trebuie cam 2-3 ani de profit gen 2003 si gata datoria! (vezi ca rapoartele financiare sint publice; in 2003 au scos aproape 4 miliarde profit)

Motivul pentru care merge in pierdere nu e specific afacerilor administrate de stat. Ci oricarei afaceri care activeaza intr-un mediu in schimbare. Tinand cont ca e o migrare puternica catre e-mail (si pentru chestii din alea care traditional se trimiteau prin posta fizica, gen bank statements), normal ca USPS e supradimensionat si trebuie redimensionat la nevoile actuale si viitoare ale pietei. Te-ai uitat sa vezi cam care sint pierderile si/sau datoriile unei firme private care actioneaza intr-un domeniu la fel de schimbator ca cel in care activeaza USPS? Ce-i drept, pentru firmele private mai e si un survival bias. Daca dau ortul popii, se uita usor de ele.

Aia cu "may" sa o lasam la o parte… e usor sa ne dam cu presupusul despre viitor.

Vorbele cu iminenta bailoului e ca sa ne aflam in treaba. Mai ales ca USPS n-a luat bani din buget de foarte multi ani (nu stiu de cati, dar stiu ca de cel putin 25).

"- USPS are monopol pentru câteva clase de expediţie. Monopol înseamnă taxpayer’s money, dacă nu ştii de ce, pot să-ţi explic."

LOL.

Nu, nu ti-ar livra nici o companie privata scrisori din orice colt al SUA in orice alt colt pentru 44 de centi. Chiar daca ar putea activa pe clasa de expeditie "premium mail". Si nici reviste la niste preturi absolut ridicole, chair daca ar putea activa pe clasa de expeditie "media mail'. Intr'adevar, n-am argumente zdrobitoare in aceasta privinta, ci doar corelez niste informatii pe care le cunosc.

In plus, daca e asa ineficient USPS, de ce e mai ieftin decat concurenta privata pe _aceleasi_ clase de expeditie?

"- USPS se împrumută direct de la trezorerie cu dobândă aproape zero. Tot taxpayers’ money se cheamă."

Si trezoreria se imprumuta cu dobanda aproape zero de la privati.

Daca asta e costul banului acum, ce, e USPS de vina?

Asta face datoria aia de "zeci de miliarde" care de fapt nu e de zeci de miliarde foarte ieftina dpdv servicing. Adica USPS are destul timp ca sa se adapteze la noul mediu de afaceri.

1. (hidroelectrica)

Tu ai insistat ca ne demonstrezi de ce statul este manager prost _chiar_şi_când_nu_fură.

Si ai bagat repede exemple ca sa-ti sustii afirmatiile, numai ca exemplele alea erau cand managementul fura!

Si ca tot esti mare promotor al privatizarii Hidroelectrica, hai sa abordam mai in detaliu subiectul.

(a) Hidroelectrica scoate profit, care se duce la buget. Daca e privatizata, gata profitul, gata beneficiul la buget

(b) o argumentatie ar putea fi ca s-ar elibera capitalul de stat, care ar putea fi realocat catre plata pensiilor. Numai ca, cum stim foarte bine, privatizarile in Romania se fac pe nasturi. Deci beneficiul este nul. Daca s-ar privatiza Hidroelectrica pe sute de miliarde de euro, ar fi alta discutie.

(c) Hidroelectrica nu decide pretul de vanzare pe piata libera a energiei electrice, ci aia scumpii (gen centralele pe pacura). Sper ca stii cum se tranzactioneaza energia electrica pe piata libera. Ce-i drept, baietii destepti (adica corupti) fac tranzactii pe sub mana la pret mult mai mic decat cel de piata. Dar nu e o mare problema, din perspectiva punctului (a)

(d) Hidroelectrica nu prea controleaza cantitatea de energie pe care o poate produce intr-un an. Aia e decisa cam de al de sus (pentru cei dusi la biserica)

(e) Singurul lucru la care poate lucra managementul este (i) reducerea costurilor – nu-i mare problema, ca merge pe profit (vezi punctul a), (ii) obtinerea unui pret mai bun pentru energia electrica. Nu se poate obtine un pret mai bun pe piata libera (vezi punctul c), dar se poate micsora coruptia. Aici e problema de alesi – fii mai atent cu cine votezi data viitoare. Dar, in continuare, situatia nu e grava (vezi punctul a).

(f) Companiile energetice au importanta strategica. Deci exista o valoare considerabila in plus pentru stat sa detina un procent mare din producatorii si distribuitorii de energie (electrica sau nu) de pe piata locala. Adica o companie de stat chiar poate merge pe pierdere, si totusi sa fie mai bine pentru tara decat sa fie privatizata (fac aluzie la Termoelectrica).

Deci m-ar incalzi fix la basca ca exista oameni care ar reusi sa bata untul mai tare din Hidroelectrica spre beneficiul lor personal. Mie, ca contribuabil, mi-e mult mai cald in situatia de acum, cand Hidroelectrica e de stat. Asa cum mi-a fost mult mai cald cand Romtelecom era de stat (desi situatiei din telecomuncatii ii lipseau multe din punctele alea intre a si f).

P.S.: neo-clasicistii economici sint ca comunistii: detinatorii adevarului absolut.

Lucian Davidescu

1.Ar fi mai uşor să citeşti o definiţie scurtă a overhead-ului, ca să vezi sensul exact, decât să ambalezi propria ta definiţie (greşită) într-o inundaţie de fraze.

2.Medicare NU e un exemplu de eficienţă. Colapsul sistemului este deja prognozat, pentru 2019, iar agonia ar mai fi prelungită fix 18! luni dacă se introduce „coplata”.

3.USPS… „Ii trebuie cam 2-3 ani de profit gen 2003 si gata datoria!”. Mda, scuze, n-am ştiut că-i aşa uşor, deci USPS scapă 🙂

4.Hidroelectrica… „M-ar încălzi fix la bască…”

E dreptul tău! Eu dacă aş putea aş renunţa la dreptul meu de proprietate asupra Hidroelectrica (am voie să pretind asta??). N-ai vrea să-l cumperi tu, ca să-ţi fie şi mai cald?

Marian Hanganu

Stii care este problema ta Luciane? Faci un blog destept, pentru oameni care au o minima pregatire economica, dar multi cititori sunt tufa de Venetia la capitolul economie si zero barat la stiinte politice.

De aici comentarii a caror inspiratie vine din frustrarile personale si carora, in mod gresit, vrei sa le raspunzi cu politete si profesionalism.

Eu nu zic sa te opresti: imi place blogul tau, pe care il gasesc interesant si bine scris. Inceteaza doar sa raspunzi incultilor, pentru ca nu au cum sa inteleaga, iar tu consumi energie fara folos!

Hai, mai bine mai fa o documentare si un articol bun decat sa pierzi timpul cu tantalaii astia!

vasile

de acord cu Marian Hanganu,

nici nu ar trebui sa le raspunzi unor oameni care se vede de la o posta ca habar nu au despre ce vorbesc.