Smecherii de la Goldman Sachs ar trebui sa ia notite de la noi..

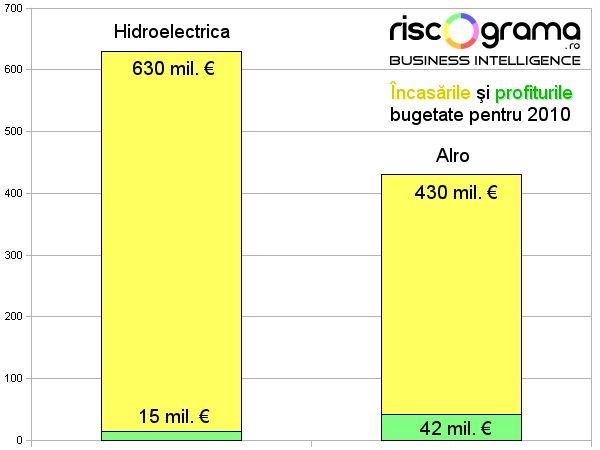

Mama tuturor derivativelor. Hidroelectrica vinde curent pe lingouri de aluminiu

And the winner is… Alroooooo! Remember? “Domnule min. Codruţ Şereş, vă rog analizaţi scrisoarea şi dispuneţi măsuri în conformitate cu interesele Guvernului, iar dacă este posibil şi cu interesele economiei naţionale”.

Cine spunea că pe oamenii de la stat nu-i duce capul la inovaţie?

Hidroelectrica va vinde Alro trei milioane de megawaţi pe an până în 2018, 5,5% din producţia naţională, la un preţ care „va fi stabilit în funcţie de o serie de factori, precum cotaţia aluminiului la bursa metalelor de la Londra”, scrie România liberă.

În limbaj financiar, operaţiunea se cheamă hedging şi înseamnă, în cazul ăsta, o asigurare împotriva fluctuaţiilor de preţ pentru producătorul de aluminiu. În mod normal, contractul de hedging îl face un intermediar financiar pentru nişte bani în plus. În cazul de faţă, contractul îl face producătorul de curent iar pentru aşa privilegiu oferă şi un discount, c-aşa-i la stat. Da! Alro cumpără curentul cu 30% sub cel mai mic preţ hidro de piaţa liberă, adică pentru 31 euro/MWh. Unul dintre motive este că „Alro nu va rezista pe piaţă dacă va cumpăra la 44 euro/MWh”, spune Mihai David, directorul Hidroelectrica şi omul cu ideea.

Abia anul trecut, ministrul Adriean Videanu spunea însă că Hidroelectrica s-ar putea să nu reziste pe piaţă „dacă nu plouă”, ceea ce ar fi un alt caz unic. Niciodată în lume nu s-a întâmplat ca un producător hidro cu amortizările contabile făcute să dea faliment.

Acum, pe lângă secetă, se adaugă altă sperietoare: dacă se mai ieftineşte aluminiul?

Mecanismul pagubei:

1. În orice afacere există riscuri specifice. Companiile încearcă să le paseze altora, ca să stea liniştite. Însă trebuie să plătească în plus pentru asta.

2. Cumpărători de risc sunt companiile de asigurări, fondurile de investiţii/hedging şi băncile. Lor le plac riscurile pentru că au atât de multe încât le pot compensa între ele.

Ce trebuia să facă Alro în mod normal.

1. Se ducea la un fond de hedging şi încheia un contract pentru diferenţă care zicea aşa: Dacă preţul aluminiului scade, fondul se obligă să achite Alro o parte din costul electricităţii.

2. PLĂTEA fondului o sumă în contul riscului asigurat. Fondul găsea cu cine să facă un contract în sens invers, în care să câştige din scumpirea aluminiului, astfel încât să iasă tot timpul în profit.

3. Alro se ducea la Hidroelectrica şi încheia un contract obişnuit.

Ce s-a întâmplat în realitate:

1. Hidro a preluat riscul Alro.

2. Hidro nu a încasat niciun ban.

3. Hidro vinde în continuare în pierdere faţă de potenţial.

8 comentarii

@John Galt

Nu prea-s de acord. La ei asta ar fi trecut din start drept hoţie şi erau deja procurorii călare.

Foarte bine punctat !

Important e sa citeasca si ciine trebuie din Guvern, DNA si ANRE !

Totusi, 1 sau 2 erori de terminologie:

1) DERIVATE se cheam pe Romaneste si nu Derivative

(limba engleza cuprinde fonetic tot felul de constructii gen ''autoritative'' s.a. dar in traducere acestea nuse pastreaza); stiu ca n finantisti romani folosesc ""derivative" sa se dea pretiosi, totusi, singura piata reala de derivate e Sibex si aceasta respecta termenul corect !

2) HEDGING se face cu profesionisti care sunt (si) speculatori.

FONDURI de HEDGING inseamna cu totul altceva, ei nu s-ar incurca cu alde Alro, acestia fac mega-tranzactii de tip "house"si choiar leveraged si atributul Hedging vine de la faptul ca se protejeaza prin scheme complexe pe piete diverse. Dar Fond de Hedging nu inseamna in 99% din cazuri contrapartida de hedging pe o bursa.

Radu

1. Corect, dar numai ca traducere tehnică, nu a intrat cu adevărat în limbă. Am preferat derivative pentru claritate, derivate putea să fie mult prea ambiguu în titlu.

2. Da. Evident, vorbesc de cazul ipotetic în care Alro ar fi găsit să facă aşa contract în altă parte. Se pare că n-a găsit de vreme ce l-a făcut cu HE.

Lucian, conteaza foarte mult cum definesti chestia asta.. 😀

In Ro este extrem de dificil sa faci o asigurare FX sau pe altceva. Pur si simplu nu vor sa auda. Pe de alta parte interesul tau care e, sa castige Hidroelectrica?? HA!

Poate vorbim live pe chestia asta, tot ma ameninta Bogdan cu o iesire de mult timp.

🙂

@ John Galt

Ce vrea Alro e greu oriunde, de fapt nu greu ci foarte scump, pentru că altfel poate ieşi pe orice piaţă să caute un CFD de valoarea asta.

Interesul meu e să demonstrez cum sunt pierduţi în fiecare an sute de milioane de euro care nici nu mai apucă să intre în bilanţ.

Cu Alro e doar un caz.

Stai sa vezi sute de milioane care pleaca direct in Italia, ca baietii cumparasera hidrocentralele (productia) cu totul..

să mă risc cu concluzia politică? sau mă abţin … dincolo când ai desenat schema extrem de simplă până la urmă de furt din buzunarul statului pedelistul de serviciu a sărit rău de tot de pe şine …

dincolo a cam degenerat discuţia aşa că aici mă abţin deocamdată … dar pentru cine are timp să caute pe net şi nu pricepe despre ce e vorba de fapt, nici un furt din buzunarele statului nu se face fără beneficiari privaţi, poate vedea dincolo la ce concluzie am ajuns eu … şi cât de ieftin ne vindem … resursele naţionale … decât aşa mai bine privatizate toate … şi hidroelectrica, şi nuclearo-electrica şi termoelectrica … tot …