linkul imagii nu deschide imaginea, ci reincarca pagina aceasta.

Care bănci se tem de România şi care se tem de români

Structura corporatistă a băncilor arată cum tratează ele riscul politic şi riscul economic dintr-o ţară. La ce foloseşte informaţia asta:

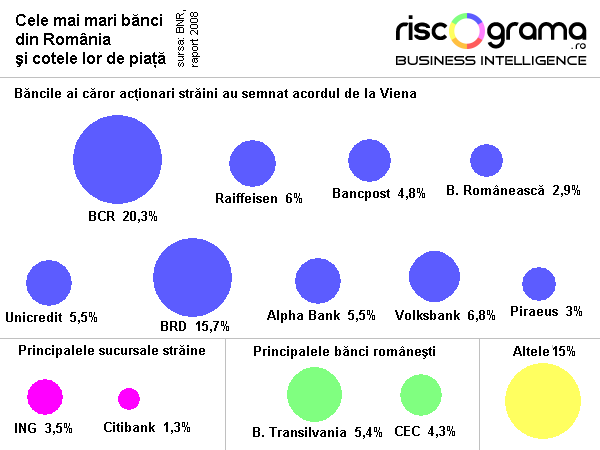

Din 39 de bănci cu capital străin prezente în România, 27 sunt subsidiare, adică au personalitate juridică locală, iar alte 12 sunt sucursalele unor entităţi juridice din alte ţări UE. Un document publicat de FMI propune o cheie de lectură detaliată prin care ele să fie diferenţiate.

Există două riscuri principale de care o bancă ţine cont atunci când îşi alege structura corporatistă, spun autorii cercetării:

- Riscul economic. Dacă lucrurile merg prost într-o ţară, structura autonomă, de subsidiară, este de natură să limiteze pagubele. Astfel, banca-mamă nu trebuie să susţină financiar pierderile mai departe de capitalul deja investit.

- Riscul politic. Atunci când ţara gazdă crede de cuviinţă să exproprieze – direct sau indirect – capitalurile băncii, o structură de tip sucursală nu este supusă supravegherii locale şi ţine capitalurile la adăpost. În schimb, protecţia la riscul economic dispare. În cazul în care lucrurile merg rău, banca-mamă răspunde până la ce se întâmplă mai întâi: concurenţa sumelor sau propriul colaps.

Ce s-a întâmplat până acum în România:

- Dintre băncile de talie mare sau medie, doar două au ales structura de sucursală: ING şi Citibank.

- Singurul moment în care statutul juridic a contat a fost momentul martie 2009, când băncile internaţionale prezente în România au fost „invitate” la Viena de FMI şi BNR pentru a semna un acord cum că îşi vor menţine expunerile pe România.

- Deşi celor două bănci de la punctul 1. nu li s-a cerut să semneze acordul, ele au continuat activitatea şi chiar lupta pentru piaţă în România.

Ce trebuie să faci dacă ai economii bancare:

- Dacă suma totală nu depăşeşte două milioane de euro, îi poţi împărţi între mai multe bănci în limita plafonului de garantare de 50.000 de euro pentru persoane fizice. De anul acesta, plafonul ar putea fi mărit la 100 de mii de euro.

- Ţine cont că unele sucursale au plafoane de garantare mai ridicate decât cel standard.

- În cazul în care situaţia economică din România se înrăutăţeşte, sucursalele străine sunt o opţiune mai bună. În schimb, dacă România se descurcă mai bine decât restul Europei, banii stau mai bine aici.

- Citeşte şi [La care bancă să-ţi ţii banii: 4 ponturi]

6 comentarii

Excelent!

cam slabut articolul. in afara de cotele de piata nimic interesant doar lucruri cunoscute de multa lume.

@ Tiberiu Toth: Pe dumneata CINE te-o fi condamnat, pedepsindu-te sa citesti asa un blog "slab"? Lasa-ne "sa ne chinuim" noi, cei "mai putin informati", care suntem bucurosi si de informatii, si de analiza…

imi pare rau de confuzie "domnule" Victor. blogul este foarte bun, doar ca acest articol este sub media cu care m-am obisnuit si consider ca nu strica sa atrag atentia.

in rest, va rog sa veniti cu argumente solide. nu e cazul sa va atacati.

Tiberiu, iti zice ca ING si Citi se term de romani (riscul de expropriere), si restul nu prea vad bine riscul economic din Romania, se tem de Romania (riscul de inrautatire a situatiei economice). Si iti mai da niste info vis-a-vis de depozite. Avand in vedere titlul, nu stiu ce altceva vroiai sa citesti. 🙂

In realitate cred ca bancile n-au facut calculul asa cand au ales structura asta legala, ci cred ca e vorba de costul de finanare pentru aceste banci. ING Romania este sprijinita de ratingul ING Grup, cand imprumuta euro de afara sa-i crediteze in RO. BRD sau Raiff nu au acest avantaj. Daca ING din Olanda da un credit catre ING Romania, costul este unul mai mic, ING Romania plateste mai putin pentru banii aia, pentru ca beneficiaza de ratingul mult mai bun al ING Group. Dar daca Erste da un credit catre BCR, sau Raiff Viena catre Raiff Romania, sau SG catre BRD, le pot fixa un cost al banilor mai mare, cer mai multi bani inapoi de la ele, pe motiv ca ele nu pot avea un rating mai bun decat tara, Romania, si deci sunt la fel de riscante ca si tara. Riscul ING Group este mai bun decat riscul Romaniei, banii pentru ING costa mai putin decat banii pentru orice altceva din Romania.

Teoretic ING ar trebui sa dea credite mai ieftine, ceea ce nu stiu daca se si intampla in viata reala, pentru ca sunt ei nesimtiti. Cum iau euro mai ieftin, si crediteaza economia la fel de scump ca si celelalte banci, probabil e o banca care participa binisor la profitabilitatea ING Group, din care face parte, daca nu este atinsa de ineficienta si prostia angajatilor romani :)) Pentru ca, repet, ei platesc mai putin afara pentru euro pe care ii crediteaza in Romania, fata de celelalte banci. Cel mai probabil despre asta e vorba.