Se poate traduce prin "Nu prea ne mai pasa de inflatie"!

5 lucruri pe care vrei să le ştii despre dobânda BNR

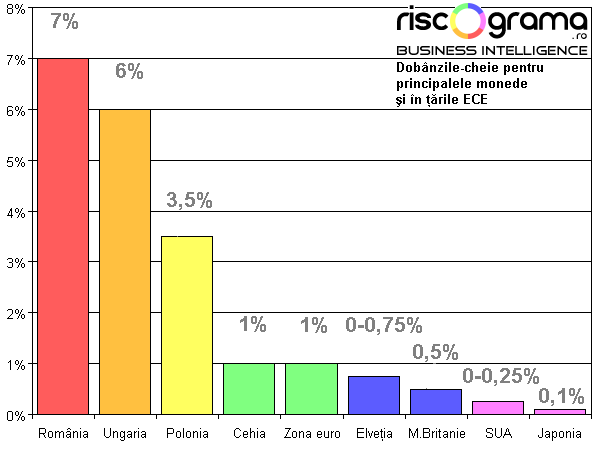

Ce efecte are decizia de politică monetară a Băncii Naţionale în economisire/creditare, finanţare publică, inflaţie, curs şi piaţa de capital.BNR a redus dobânda-cheie de la 7,5 la 7%, adică cel mai redus nivel istoric. Tot 7% a mai fost dobânda timp de 4 luni, în 2007. De atunci, a făcut o buclă până la un plafon maxim de 10,25%, decis în august 2008, adică nu cu mult timp înaintea prăbuşirii Lehman Brothers.

Comparativ cu restul Uniunii Europene, 7% este totuşi cel mai mare nivel de dobândă. Chiar şi în Ungaria, care a avut o inflaţie mai mare decât România, nivelul dobânzii cheie este de numai 6%. În schimb, Cehia se bate de la egal la egal cu zona Euro, cu o dobândă de doar 1%.

La ce foloseşte o dobândă ridicată, la ce foloseşte o dobândă scăzută:

1. ECONOMISIRE ŞI CREDITARE. Este consecinţa directă, dar nu imediată. O dobândă mare stimulează economisirea şi descurajează creditarea, iar o dobândă mai mică are efectul contrar. Însă mecanismul de transmisie poate dura câteva luni, dacă decizia transferă riscul către bănci sau câteva zile, dacă îl transferă către client.

Astfel, în cazul unei reduceri cum a fost cea de azi, dobânzile la depozite vor scădea rapid, dar creditele nu se vor ieftini imediat.

2. FINANŢARE. Între 2000 şi 2008, dobânda de politică monetară a servit în principal la absorbirea excesului de bani de pe piaţă. În 2009, BNR a devenit creditor net, ceea ce înseamnă că dobânda-cheie este preţul în schimbul căruia emite bani. Însă beneficiarul a fost exclusiv statul.

3. INFLAŢIE. Dobânda-cheie este calculată în primul rând în funcţie de nivelul anticipat al inflaţiei. Astfel, România are o bază de pornire mai ridicată decât Cehia, unde prognoza este puţin peste 2%, sau de zona Euro unde încă există un scenariu deflaţionist.

O reducere a dobânzii trimite bani mai ieftini în economie, deci are potenţialul de-a inflama preţurile.

4. CURS VALUTAR. Chiar şi aşa, bonusul oferit de leu este destul de mare. Până la 4 puncte peste rata estimată a inflaţiei, de 3-4% în 2010. Asta înseamnă că leul este atractiv ca monedă de investiţie, potrivit raţionamentului că dobânzile mai mari oferă o marjă lipsită de riscuri în caz de depreciere.

Concret: Investitorul x cumpără de un euro 4,1 lei şi îi depune la bancă pentru o dobândă de 8%. La sfârşitul a 12 luni, ar trebui să ridice 4,43 lei. În cazul în care cursul înceie anul la 4,3 lei, x tot câştigă 3 eurocenţi pe euro, adică mai mult decât dacă ar fi făcut un depozit în euro. Dacă însă leul se apreciază, atunci câştigul poate depăşi uşor 10 eurocenţi pe euro.

Acesta este motivul pentru care leul nu s-a depreciat mai mult la începutul lui 2009 şi pentru care, la sfârşitul lui 2009, leul a devenit o miză pentru carry-trade.

5. BURSĂ. O dobândă mare încurajează economisirea bancară şi expuneri mai mici pe piaţa de capital. Astfel, în teorie, atunci când dobânda creşte valoarea acţiunilor scade şi invers.

UPDATE: Comunicatul BNR înlocuieşte sintagma „gestionare fermă a lichidităţii” cu „gestionare adecvată a lichidităţii”. Asta se poate traduce „problema lichidităţii se rezolvă, de- acum, de la sine”