intrebarile mea ar fi:

1. care este diferenta acum fata de la inceputul anului trecut, sa zicem fix dupa semnarea acordului de finantare FMI+BCE… Dobanzile atunci erau mai mari in .ro, diferentialul de dobanda exista si BNR mutase leul pe un palier pe care deja aratase (2 luni de stabilitate la noi si variatii in restul CEE) ca il va mentine…

2. acum strainii aduc bani in .ro si ii plaseaza in banci pt a obtine un margin intre dobanda ieftina platita si dobanda scumpa primita. Acelasi lucru s-a mai intamplat si cu alte tari (ex: Brazilia prin 1997)… cum s-a terminat in alte tari aceasta fericire generala interpretata la noi ca semn CLAR de iesire din criza?

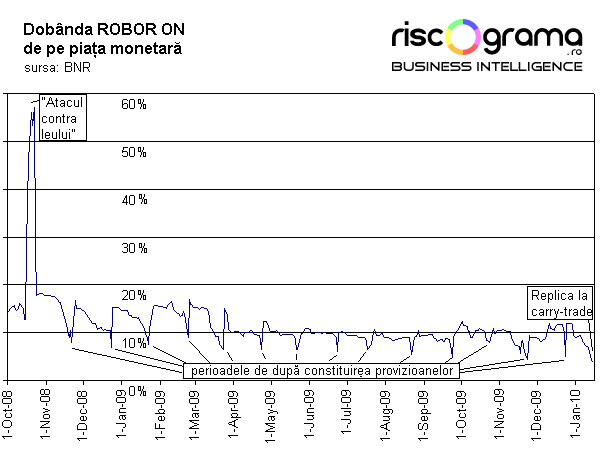

Carry-trade sau cum să “ataci” leul cu propriile arme

Cursul de referinţă pentru leu a fost anunţat azi la cel mai bun nivel din ultimele 12 luni: 4,1167 la un euro. Leul a devenit atractiv pentru investitori pentru dobânzile bune şi pentru că BNR a demonstrat că nu permite deprecierea.

Investitorii de pe piaţa monetară şi-au schimbat mizele încă de la sfârşitul anului trecut, spune ING într-o notă pentru investitori. Atraşi de dobânzile ridicate din România, ei se împrumută în monede unde dobânda este scăzută, cum ar fi coroana cehă, apoi cumpără lei pe care îi plasează în schimbul unor randamente de până la 9 procente.

Sistemul se numeşte carry-trade, iar principalul risc este o depreciere bruscă a monedei în care se face plasamentul. Însă, investitorii au deja încredere că BNR nu va lăsa leul să se mai deprecieze. Dimpotrivă! ING se aşteaptă la un prag minim de 4 lei sub care BNR va începe să cumpere euro de pe piaţă pentru a alimenta rezerva valutară. Banca oferea până acum printre cele mai pesimiste previziuni de curs, pe care însă le-a ajustat semnificativ în favoarea leului în ultimul raport.

Investitorii care au mizat pe stabilitatea leului de anul trecut, în timp ce alţii sperau în devalorizare, au avut de câştigat randamente totale de până la 15-20% din dobânzi şi apreciere.

Carry-trade este o practică veche, de arbitraj, a investitorilor valutari. S-a întâmplat încă din deceniile trecute cu franci elveţieni sau yeni luaţi cu împrumut la dobânzi mici şi convertiţi în monede care ofereau randamente mari. Efectul de corecţie presupune în timp mărirea dobânzilor, din cauza cererii mai mari, în cazul monedei ieftine şi micşorarea dobânzilor la moneda scumpă. Dacă dobânzile sunt fixate administrativ, moneda ieftină se va deprecia iar cea scumpă se va aprecia.

Primul efect s-a văzut deja şi în România. În primele zile ale anului, dobânzile de pe piaţa monetară s-au înjumătăţit, până la un nivel între 3 şi 4 procente. Acest lucru face leul temporar neatractiv pentru investiţii.

O strategie susţinută de carry-trade pe leu ar putea duce la ieşiri de capital din economia românească (de data asta sub formă de dobânzi), motiv pentru care BNR ar putea permite în continuare, pentru perioade scurte, dobânzi foarte mici pe piaţa monetară. Dobânda ROBOR over-night este acum în jurul a 3-4 procente, adică la jumătate faţă de dobânda de politică monetară. De asemenea, în şedinţa din 3 februarie, BNR ar putea decide o reducere mai agresivă a dobânzii cheie, faţă de actualul nivel de 7,5 procente.

4 comentarii

De acord, dar cauza carry-trade-ului ramane amanarea abandonarii politicii banilor ieftini de catre Fed si BCE, despre care am scris si eu tot astazi.

http://www.logec.ro/2010/01/15/vesti-proaste-pent…

@Bogdan

Parţial, da.

În România carry-trade se face în principal cu coroane ceheşti, care sunt la fel de ieftine ca euro (1% dobândă cheie) şi mai bine corelate cu leul.

@razvan

1. Anul trecut, aşteptările erau la 4,7RON/EUR pentru toamnă. Deci, bad deal. Cine a gândit cum zici tu, a câştigat.

2. "O strategie susţinută de carry-trade pe leu ar putea duce la ieşiri de capital din economia românească (de data asta sub formă de dobânzi), motiv pentru care…"

În momentul în care profiturile vor fi marcate, asta se va traduce în inflaţie şi depreciere de curs.