Un articol foarte… dar FOARTE tamp!

Si varza, pe deasupra. Ca sa nu mai zic ca e praf. Si ce desen de clasa a I-a…

:))

As sta sa-l descos, dar cuprinde atata prostie incat mi-a produs un blocaj mental.

Dacă ai cumpărat-o ca s-o vinzi mai scump, nu e bine. Dacă ai luat-o din bani pe care nu vei mai avea şansa să-i câştigi, iar nu e bine. Dar dacă ai cumpărat-o ca să locuieşti în ea şi ţi-ai fi dorit mai mult, este excelent. Fără glumă! Iată de ce:

Este contraintuitiv. Adică pare absurd. Pentru că reflexul mental este să priveşti în urmă. Însă dacă priveşti înainte totul devine surprinzător de simplu.

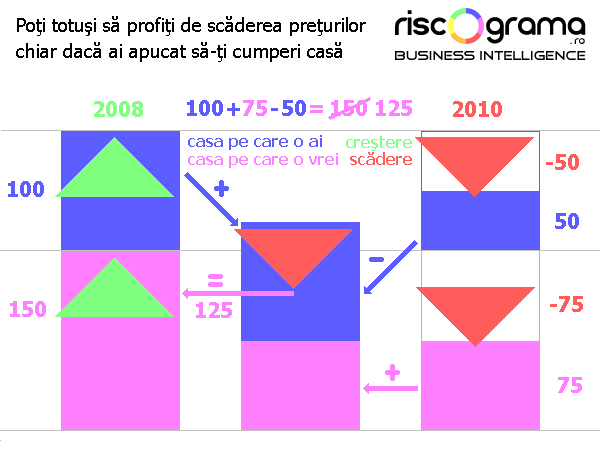

Să presupunem că ai cumpărat, la începutul lui 2008, un apartament de două camere pentru 100 de mii de euro. Poate ai fi vrut unul de trei camere, într-o zonă mai bună, dar n-aveai cei 150 de mii de euro cât costa atunci. La scurt timp, preţurile au început să scadă, iar după doi ani au ajuns la jumătate.

Vestea proastă: apartamentul tău mai valorează doar 50 de mii de euro.

Vestea bună: cel pe care nu ţi-l permiteai atunci, a ajuns la 75 de mii.

Dacă îl vinzi acum pe al tău, pierzi 50 de mii de euro, dar dacă îl cumperi pe celălalt câştigi 75 de mii. În total, adunând cele două cumpărări (100+75) şi scăzând vânzarea (-50), noua casă te costă 125 de mii de euro, adică cu 16% mai puţin decât acum doi ani. Nivelul reducerii variază de la caz la caz, dar ea există întotdeauna când vrei să schimbi cu ceva mai bun. Deci poţi profita de ieftinire dacă devii iar cumpărător.

Sigur că, dacă ai luat credit şi ţi-a crescut rata, acum e mai greu de plătit. Dar asta era valabil şi dacă preţurile continuau să crească.

Sigur că, dacă veniturile tale au scăzut sau nu mai sunt atât de sigure, upgrade-ul este ultimul lucru la care te gândeşti. Dacă preţurile continuau să crească, acum puteai să vinzi, să achiţi şi să te alegi cu o garsonieră gratis.

Sigur că, dacă nu cumpărai atunci şi cumpărai doar acum, câştigul era şi mai mare. Dar nu poţi sta o viaţă degeaba aşteptând să capeţi harul profeţiei.

Un articol foarte… dar FOARTE tamp!

Si varza, pe deasupra. Ca sa nu mai zic ca e praf. Si ce desen de clasa a I-a…

:))

As sta sa-l descos, dar cuprinde atata prostie incat mi-a produs un blocaj mental.

@StatuiaNuda

Pot să-ţi spun şi ţie Jean, ca să vă confund? 😉

Cumpara-ti tu, ba.

cred ca ideea articolului e foarte buna. adica indeamna oamenii la actiune, spune ca si daca ai luat o decizie gresita la un moment dat nu inseamna ca trebuie sa ramii incremenit in pozitia aia. poti profita si tu de situatia avantajoasa reprezentata de scaderea preturilor locuintelor. consider insa ca exprimarea este exagerata. inteleg ca titlul trebuie sa atraga cititori, dar lucrurile nu cred ca ar trebui impinse pina la nivelul acesta.

hmmm, e discutabil ce argumentezi. cred ca tre discutat in termeni de "costa" nu de "valoreaza".

presupunand ca premisele sunt corecte (2 camere 2008- 100k, 2 camere 2010 50k; 3 camere 2008-150k, 3 camere 2010 75k) si presupunand ca acel "poate" e valabil ( "Poate ai fi vrut unul de trei camere"), tot scapi din vedere o chestie.

faptul ca cei care se incadreaza in speta prezentata au luat un credit. cine a luat un apartament de 2 camere nu da 100k pe el, ci cam dublu (banca nu te imprumuta pe gratis). ce sa faca acum? vinde apartamentul si da avans pentru alt credit? va avea un scoring la fel de bun ca acum 2 ani? eu nu cred. nu-si poate stinge primul credit doar vanzand apartamentul. pleaca de la o problema si ajunge la doua :D. va sta in 3 camere dar va plati 2 credite. isi mareste costurile, nu si le reduce (creditele sunt scumpe,e o chestie normala pt ca de fapt "cumperi bani si timp").

bottom line: noua casa nu te costa 125k, ci mult mai mult. fa o proiectie si o sa te convingi.

@alex

Comiţi o mică inexactitate.

În cazul unui credit, cumpărătorul plăteşte dublu doar dacă aduni ratele din întreaga perioadă.

Dacă rambursează anticipat, nu mai plăteşte dobânda, cel mult o penalizare de 1-3% la principal.

corect, dar uita-te care e procentul celor care ramburseaza anticipat :D. multi vor s-o faca, putini reusesc.

uite, m-am gandit si stii cum ar putea functiona ce zici tu?

deci nenea a platit apartamentul cu 100k. asta inseamna ca va da sa zicem (de dragul demonstratiei) 200k in timp (nu conteaza ca s-a majorat rata, ne intereseaza doar suma finala pe care o plateste). bun.

acum il vinde si ia 50k . marele avantaj e ca ii are cash. prin urmare acum va "cumpara" mai putini bani si implicit il va costa mai putin. daca al doilea apartament e 75k, ii mai trebuie doar un credit de nevoi personale de 25-30k (pe care va da undeva pe la 60k sa zicem) pentru ca mare parte din suma o are deja, nu mai tre s-o imprumute.

adunand rata nr 1 (cea de la primul apartament, de care n-a scapat pt ca n-are cum s-o plateasca anticipat) cu rata nr 2 (creditul nevoi personale) s-ar putea sa dea o suma mai mica decat rata de acu 2 ani pt a lua un credit de 150k.

deci ochiometric (pt exactitate tre facuta o proiectie) PARE ca iese in castig. (n-as recomanda nimanui insa sa-ncerce sa faca asta "for real" 😀 )

evident comparam mere cu pere, pt ca sunt o gramada de factori care tre luati in consideratie: intretinerea care e mai mare la 3 camere (=costuri suplimentare), salariul care e posibil sa fi scazut de acum 2 ani, puterea de cumparare diferita, faptul ca tre umpluta cu ceva camera aia "in plus" (=alt credit pt mobila 😀 ), faptul ca ratele sunt esalonate pe perioade diferite de timp etc.

pana la urma toata treaba sta in suma de bani care se duce lunar de la "bugetul" familiei. un apartament mai mare va mari implicit "hemoragia" (credite + intretinere).

@alex

N-am pretenţia că e o reţetă bună pentru absolut toată lumea. În niciun caz nu e o rezolvare "statistică".

Însă câteva lucruri sunt aproape certe:

Majoritatea celor care au cumpărat spre vârful bulei au obţinut mai puţin decât şi-ar fi dorit.

Unii a trebuit să facă două credite şi pot să-l achite repede pe cel mai mic. Asta înseamnă creştere a venitului disponibil

O parte dintre venituri chiar au crescut între timp. Plus că anul trecut rata de economisire a crescut substanţial. Alte venituri disponibile.

Undeva în mijlocul acestor mulţimi este o categorie destul de numeroasă pentru care chiar ar trebui să fie o veste bună că scad preţurile. Nu e o inovaţie ce spun, ci un principiu de bază în investiţii sau chiar comerţ. Marchezi pierderea, o scoţi din "contabilitate", iar restul e profit pur.

Mai Gheorghe,

Tin sa te felicit pentru completarile aduse articolului, in italic. Si mai vreau sa ma leg de titlul articolului, pentru ca "ai cel putin un motiv" este, de fapt, "ai un singur motiv" – urmat de foarte multi "poate" prin articol.

Asa, de dragu' justificarii unui titlu care sa atraga vizitatori, da, articolul e bun. E cam artificial, dar probabil ca s-o fi aplicat la 0,5% dintre cumparatori.

Jean

Prostie. De ce?

– Preţul apt. era umflat ireal la începutul lui 2008, fără a avea legătură cu valoarea sa reală

– Pe tine banii (împrumutaţi) te costă mai mult acum, deci gheşeftul de 16% îl vei băga în buzunarul băncii

– În definitiv sunt prea multe variabile aleatoare în ecuaţia asta

Slaba consolare…