Iar pentru dolar?

Cât va fi cursul valutar şi la ce servesc „profeţiile”?

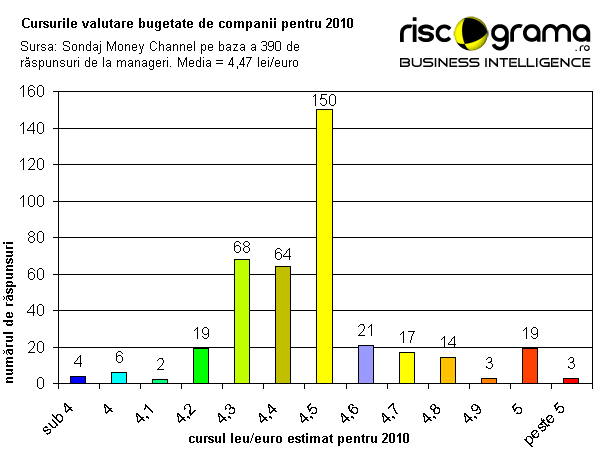

Au apărut primele estimări pentru cursul valutar pe 2010, bazate pe bugetele companiilor pe 2010: 4,47 de lei/euro. Cum trebuie interpretate:

Există trei tipuri mari de abordări faţă de cursul valutar viitor – profeţii, prognoze şi scenarii. Pe rând:

1. PROFEŢII. Dacă cineva spune că ştie exact cât va fi cursul valutar, verifică mai întâi dacă a ajuns milionar pe Forex. Dacă da, există o minimă şansă să aibă linie directă cu Sf. Petru. Dacă nu, rămân două variante: e mincinos sau e prost.

Chiar dacă ar exista o metodă validă de calcul, însăşi profeţia are efecte concrete în realitate. Însă ele pot merge în două sensuri complet opuse:

– există profeţia care se autovalidează (self-fulfilling). Dacă un număr suficient de mare de indivizi crede că un lucru se va întâmpla, el chiar se va întâmpla. Însă cum poţi fi sigur că vei strânge o majoritate pentru profeţia ta? Este o problemă de teoria jocurilor, în care rezultatul nu poate depinde exclusiv de tine. Îţi laşi banii pe mâna unei astfel de loterii? Prostie.

– există şi profeţia care se neagă pe sine (self-denying). Dacă un număr suficient de mare de indivizi crede că un lucru se va întâmpla şi încearcă să obţină profit din asta, se ajunge la efectul de bulă. Obţin profit cei care schimbă direcţia la timp, pe seama celorlalţi. Minciună.

2. PROGNOZE. Prognoza de curs valutar este o estimare onestă pe baza informaţiilor, educaţiei şi inteligenţei analistului. Ea este făcută în nume propriu şi asumată de companie. Există întotdeauna rate de eşec, însă pe termen lung prognozele se aşează într-un trend. Cu cât analistul este mai bun, cu atât el va avea o rată de eşec mai mică şi va oferi astfel valoare adăugată companiei faţă de competitorii cu analişti mai slabi. Însă track-recordul arată exact ca la poker: un jucător bun poate pierde câteva mâini chiar şi în faţa unei maimuţe, dar iese câştigător pe termen lung.

3. SCENARII. Stabileşti care ar fi cursul optim pentru companie. Apoi stabileşti un prag minimal şi unul maximal. Unul trebuie să marcheze intrarea în zona de pericol iar celălalt profitul cel mai bun pe care îl poţi obţine fără să schimbi iremediabil structura companiei. Îţi structurezi afacerea, chiar şi contractele, în funcţie de cursul optim. Îţi faci asigurare (hedging) pentru scenariul catastrofal. Speri la scenariul cel mai bun.

În cazul în care scenariile de curs sunt bine aplicate în companie, nu mai contează cât va fi cursul valutar. El va face doar diferenţa dintre un profit mare şi unul mic.

Chiar dacă nu dă niciodată prognoze de curs ci doar asigurări că nu e cazul de vreo depreciere, Banca Naţională s-a arătat îngrijorată de bugetele făcute la 4,47 lei/euro. Pentru că preţurile vor fi calculate la un nivel mai ridicat şi vor pune presiune mai degrabă pe inflaţie, a explicat Mugur Isărescu.

Ce nu a spus guvernatorul este că o aşteptare internă de depreciere serveşte de minune băncii centrale acum, pentru că îi dă mai mult control. Sunt încurajate natural creditele în lei, lucru pe care BNR nu reuşise să îl facă în ultimii ani oricât s-a străduit. La rândul lor, creditele în lei sunt de natură să repună moneda pe un trend de apreciere sustenabilă pe termen mediu. Însă acest lucru ar trebui să rămână nerostit, pentru a nu deveni o profeţie. Recomandăm ca el să fie folosit în bugete doar ca scenariu.

Citeşte şi la ce foloseşte să mai avem monedă naţională